티스토리 뷰

목차

경동나비엔 주가 전망 2021

블로그를 끝까지 읽으시면, [경동나비엔] '투자 인사이트'와 '실전 투자 일지'를 얻을 수 있습니다.

경동나비엔 투자 일지 챙겨가세요

[경동나비엔] 투자 인사이트 정주해하기!!

>> 경동나비엔 주가, 친환경 관련주 투자 1부

>> 경동나비엔 주가, 친환경 관련주 투자 2부

>> 경동나비엔 주가, 친환경 관련주 투자 3부

>> (현명한 투자자/벤저민 그레이엄) 결국 모든 결정은 스스로 내리는 것이고 그에 따른 책임 또한 본인이 져야 한다.

[출처 : 경동나비엔 사업보고서, 인터넷뉴스, 블로그, 유튜브, 웹백과사전 등 검색 가능한 모든 정보]

경동나비엔 2020년 관련 NEWS

~ 2020년 5월

경동나비엔 - 12년 연속 KSQI 우수콜센터 선정

KSQI는 한국산업의 서비스품질지수로서 경동나비엔은 2010년 동종업계 최초로 우수콜센터로 선정된 이후, 12년 연속 우수콜센터로 선정되며 우수한 서비스품질을 인정받았다.

조사 대상 : 전체 48개 산업, 총 276개 기업/기관, 평가항목 : 수신여건, 고객맞이, 상담태도, 업무처리, 종료태도 등 평가항목에서 높은 점수 획득

경동나비엔 ‘청정환기시스템 키친플러스’ : 눈앞에서 사라지는 미세먼지

나비엔 청정환기시스템은 공기 정화과 청정환기를 동시에 구현하는 실내 공기 관리 시스템 - 미세먼지(입자형 유해물질)와 함께 이산화탄소, 라돈, 냄새 등 가스형 유해물질도 제거한다.

버튼 하나로 집안 전체를 청정공기존(ZONE)으로 만들 수 있는 편리한 시스템 - 벽면에 설치된 에어 룸컨트롤러와 나비엔 에어원 어플리케이션에서도 확인할 수 있다. 앱을 이용하면 외출 시에도 원격으로 조절이 가능하다.

위니아-경동 '에어컨 소송' 현재진행형

기술을 훔쳤다며 경동나비엔을 상대로 총 600억원 규모의 손해배상 소송 진행중

경동나비엔, 1분기 역대 최고 실적

경동나비엔은 11일 1분기 매출 약 2,300억원, 영업이익 240억원, 당기순이익 240억원을 기록했다고 공시했다. 매출은 YOY 26.9%, 영업이익 92.9%, 당기순이익 168.7% 증가한 실적이다.

IBK투자증권 분석

1. 전년대비 기온 하락으로 온수기/보일러에 대한 수요 급증

2. 국내는 시장점유율 확대와 B2C(기업과 소비자간 거래) A/S 수요 확대

3. 북미는 텍사스 한파 영향으로 온수기 수요 증가

4. 중국과 유럽은 기저효과로 1분기 실적 상승 견인

- 더불어 2분기에는 일회성 부동산 평가차익 약 250억원이 반영될 전망, 올해 순이익은 큰 폭의 증가가 예상

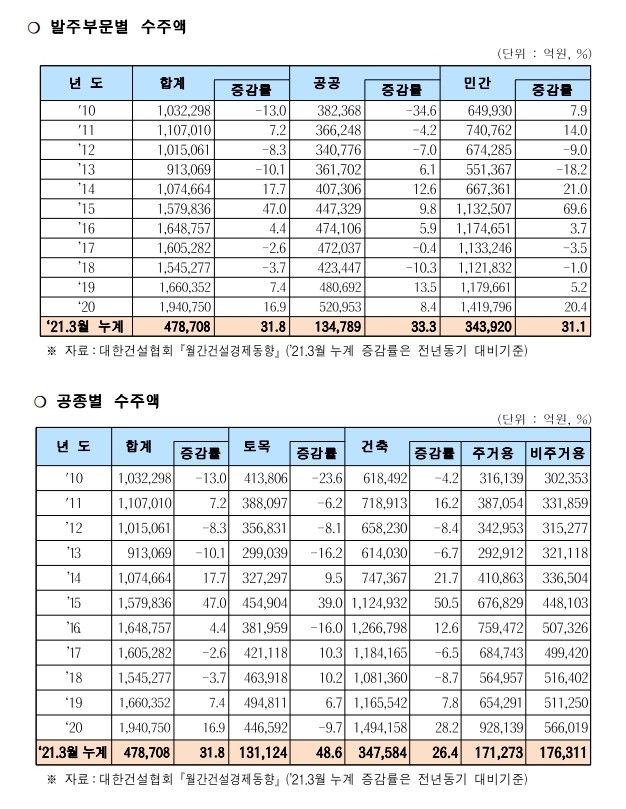

건설경기(전방산업) 동향

전방산업인 건설경기 호조세 지속

분기보고서 파헤치기

지역별 매출에 대한 정보 (천원)

| 구분 | 당기 | 전기 |

| 국내 | 99,432,968 | 79,890,898 |

| 북미 | 117,308,945 | 91,972,682 |

| 러시아 | 7,247,738 | 6,273,618 |

| 중국 | 4,969,706 | 2,821,951 |

| 기타 해외 | 3,599,061 | 2,271,807 |

| 합계 | 232,558,418 | 183,230,956 |

경동나비엔 국내 및 북미를 주력으로, 러시아, 중국, 기타 해외 매출 모두 증가 추세를 이어감

러시아 보일러 시장내 경동나비엔의 브랜드력에 비해 낮은 매출액은 여전히 해결 과제

중국의 매출 규모는 국내 및 북미와 비교해서 아주 미비한 수준

적정 주가 계산하기

재무제표 모르면 주식투자 절대로 하지 마라 / 사경인

- 네이버 금융 정보 이용

(20.04) 자기자본 4,190억원 / ROE 19.81 / 주식총수 13,489,070 / BBB- 6.48

| (S-RIM)적정주가 | 83,024 |

| (-10%)적정주가 | 49,451 |

| (-20%)적정주가 | 41,235 |

| 현재주가 57,200(4월24일) | |

4월판단

PER 17.70배 - 2020년 영업이익 증가율 고려, PER 17.70도 높지 않다고 판단.

(20.05) 자기자본 4,190억원 / ROE 21.87 / 주식총수 13,489,070 / BBB- 6.48

| (S-RIM)적정주가 | 93,791 |

| (-10%)적정주가 | 53,740 |

| (-20%)적정주가 | 43,937 |

| 현재주가 64,700(5월30일) | |

5월판단

사경인 회계사의 S-RIM으로 평가한 현재 주가는 여전히 적정 주가보다는 저평가된 구간.

회사가 아주 형편없는 성장을 보여주어 평범한 회사로 전락하는 (-20%) 적정주가 구간을 기다려야 할까요? 아니면 해외 매출 성장성을 고려하여 지금이라도 당장 들어가야 할까요?!

5월말 현재 PER 14.88배 - 건설경기 호조세와 영업이익률 증가를 고려했을 때 PER 14.88은 높지 않다고 판단됨 / 추가매집 진행

슈퍼개미 김정환 계산법

(20.04)

| 2021(E) | 2022(E) | 2023(E) |

| 110,658 | 100,577 | 130,950 |

| 현재주가 57,200(4월24일) | ||

컨센서스는 컨센서스일 뿐, 팔로우하는 증권 애널리스트 수도 적어서 신뢰성 있는 컨센서스라고 믿기는 역부족 / 참고 지표로만 활용

(20.05)

| 2021(E) | 2022(E) | 2023(E) |

| 136,643 | 126,412 | 157,414 |

| 현재주가 64,700(5월30일) | ||

4월과 같은 생각

실전 투자 일기 (계속업데이트중)

| 날짜(연월) | 수량 | 평균단가 | 현재주가 |

누적수익률 |

| 21.04 | 16 | 57281 | 55200 | -3.63% |

| 매집이유 콘덴싱보일러(친환경) 매출 증가 + 건설경기 회복기대감 + 북미 시장 점유율 증가 | ||||

| 20.05 | 22 | 57150 | 63500 | +10.68% |

| 매집이유 변함없음 / 포트폴리오 종목 중 2번째로 높은 상승폭 기대 | ||||

| 20.06 | 26 | 58004 | 62900 | +8.19% |

| 포트폴리오 종목 기대수익률 TOP2, 북미시장 성장성 주목 | ||||

>> 현재주가는 투자일기준, (보통) 월초에 한 번만 매수 진행.

>> 매월 투자 일지 업데이트 예정. 함께하세요^^

** 주식은 자본주의가 만든 쩐의 전쟁터. 자본주의에서 승리하는 여러분이 보고 싶습니다.

** 잘못된 내용이 있다면 댓글 부탁드립니다. 본 블로그는 사회의 변화에 발맞춰 계속 수정될 예정입니다. - 돈덕후의 부자노트